Ailenizin yanında oturuyorsunuz, "Ah bir kendi evim olsa" diye hayal kuruyorsunuz. Veya kiradasınız ve her ay bütçenizin önemli bir kısmını kiraya ödeyerek havaya attığınızı düşünüyorsunuz. Bir ev mi satın alacaksınız yoksa kiralayacak mısınız? Kirada oturmaya devam mı edeceksiniz yoksa ev sahipliğine doğru cesur ama korkutucu bir adım mı atacaksınız? İşte çözümleri...

Yukarıdaki tariflerden birine uyuyorsanız bu yazımız sizin için.

Sizi merakta bırakmayalım, sorunun kısa cevabını hemen verelim: cevap kişinin bütçesine ve günlük harcamaları rahat yapma / para biriktirme arasında ne tarafa yakın olduğuna göre değişir. Ancak, genel olarak içinde yaşayacağınız evi krediye girip satın almak uzun vadede en doğru karar. Niye mi böyle düşünüyoruz? Buyrun okuyun:

Kredi kira karşılaştırmasında net karara varmak için, bazı varsayımlara dayalı detaylı bir hesap yapmak lazım. Yazımızda bu hesaba dahil olması gereken en önemli konuları ele alacağız.

Konut Kredisi Kullandığınız Senaryo

Öncelikli olarak konut kredisi kullanmak için elinizde birkaç istisna dışında mutlaka biraz peşinatınız olmalı. Alacağınız evin değerinin %25'ini (yani 4'te birini) peşin olarak ödemeniz BDDK tarafından yasal olarak zorunlu tutulmuş bir şart olduğundan bundan kaçış yok.

Örnek verirsek, 135.000 TL değerinde bir ev için yaklaşık 35.000 TL peşinatınızın olması gerekiyor ve konut kredisini ancak geriye kalan 100.000 TL için kullanabilirsiniz.

Bugünün şartlarında (Mart-Nisan 2015) 100.000 TL konut kredisi için 10 yıl vadede aylık taksitleriniz 1.346 TL olacaktır. Öncelikle bu tutarın sizin bütçenizi zorlamayacak bir seviyede olduğundan emin olmanız lazım.

Kredinin 10 sene boyunca toplam geri ödemesi (faiz + anapara) ise 161.500 TL olmaktadır. Konut kredisi kullanmanızdan dolayı ödeyeceğiniz kredi tahsis ücreti, ekspertiz ve ipotek tesisi ücreti toplamı (dosya masrafı) yaklaşık 1.000 TL olmakta. Bu şartlar altında 100.000 TL'yi 10 yıl vade ile almanız durumunda faiz ve masraf toplamı 62.500 TL, anaparanız da dâhil toplam ödemeniz 162.500 TL olmaktadır.

Bu alışveriş karşılığında 10 sene sonra bir eve sahip olacaksınız ve evin o günkü değerinin ne olacağı önemli bir soru. Geçtiğimiz 5 senede ev fiyatları toplam %75 oranında son 10 senede ise toplam %230 artmış. Yani başka bir değişle 100.000 TL'lik bir evi 5 sene önce alsaydınız bugünkü fiyatı 175.000 TL, on sene önce aynı parayı bir eve ödemiş olsaydınız bugünkü fiyatı tam 330.000TL olacaktı. Yani tam 3,3 katı! Aynı dönemde enflasyon 8 artmış; yani bu hesaba göre yatırımınızın "enflasyondan arındırılmış" reel değeri de ciddi oranda artmış olacaktı.

Gelin biz biraz daha tedbirli davranalım ve evinizin değer artışının ileriki yıllarda geçmiş 10 yıllık ortalamanın yarısı kadar (daha düşük) olacağını varsayalım. Biraz detaylı bir hesaplamayla bugün 135.000 TL'ye aldığınız evin değeri 10 sene sonra 362.000 TL olacak ve bu durumda evin değer artışından elde ettiğiniz kazanç 227.000 TL olacaktır. Bu kârdan yukarıda hesapladığımız kredi faizi ve masrafları da düşersek kârınız net olarak 164.500 TL olacaktır. Evi alırken ödemeniz gereken %2 tapu harcı ve emlakçı komisyonunu (ortalama %2) da ekleseniz bile durum çok değişmiyor, net kârınız 159.000 TL ediyor.

Yani Türkiye gibi gelişen ve nüfusu her geçen gün büyüyen bir ülkede konut kredisine verdiğiniz faize yanmayın, çünkü oldukça yüksek bir ihtimalle aldığınız evin değer artışı ödediğiniz faizlerin kat be kat üzerinde olacaktır.

Kiraya Çıkmanız Durumunda

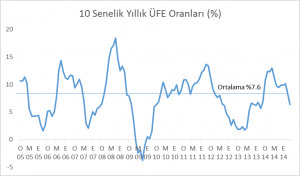

Değeri 135 bin TL olan ve aylık olarak 650 TL kira ödediğiniz bir evde oturduğunuzu varsayalım. Kira kontratınızın yenilenmesi durumunda zam oranı üst sınırı Yargıtay 6. Hukuk Dairesinin Aralık 2013'te verdiği emsal karara göre üretici fiyat endeksi (ÜFE) oranına göre belirlenecek. Geçmiş verilere göre 10 yıl boyunca kira artışınızın yıllık ortalama %8 olduğunu varsayalım. Bu durumda 10 yıl sonra ödeyeceğiniz aylık kiranız 1.300 TL ve 10 yılda kiraya ödediğiniz toplam bedel ise; 113.000 TL olacaktır (68,000TL faiz ve tüm masraflar yerine!).

Sonuç olarak;

Hesapladığımız gibi kirada kalmanız durumunda hem 10 senelik faiz ve masrafın neredeyse 2 katını ödeyeceksiniz, hem para biriktirmeniz zorlaşacak hem de alacağınız evin değer kazanmasından mahrum kalacaksınız. Ev sahibiyle uğraşmak da cabası!

Siz en iyisi peşinatınızı denkleştirin, cesaretinizi toplayın ve ödeyebileceğiniz bir krediye girin.

Son bir not olarak, kredi taksitlerinizin başlangıçta kira ödemelerinizden fazla olacağı için ödeme zorluğu çekeceğinizi düşünüyorsanız konut kredisi esnek ödeme seçeneklerinden (ilk seneler daha düşük, sonraki seneler giderek yükselen taksitler) yararlanarak size uygun bir ödeme seçeneğinden faydalanabilir veya kredinizi daha uzun bir vade ile alabilirsiniz.